Sabe aquele frio na barriga que aparece toda vez que um número desconhecido te liga ou quando você precisa passar o cartão e reza para não ouvir um “não autorizado”? Você provavelmente já passou por isso, e sabe que o peso de uma dívida vai muito além do boleto: ele tira o sono, o apetite e o foco do que realmente importa na sua vida.

A verdade é que a vida acontece e não avisa. Um imprevisto médico, uma reforma que saiu do controle ou aquele período difícil entre um emprego e outro podem transformar uma conta pequena em um monstro impossível de encarar. E, quando você se dá conta, a famosa “bola de neve” já ocupou todo o seu orçamento mensal. Mas a boa notícia é que o Desenrola 2.0 foi desenhado justamente para frear esse processo.

Mas aqui vai algo que a maioria das pessoas não sabe: o cenário atual para quem busca a renegociação de dívidas nunca foi tão favorável. O governo e as instituições financeiras entenderam que uma economia travada não interessa a ninguém, e é aí que entra a nova fase da iniciativa nacional para quitação de débitos.

Neste guia completo, eu vou te mostrar os bastidores do Desenrola 2.0. Você vai descobrir quais bancos já abriram as portas para o acordo e, mais importante, como garantir que você não seja “enrolado” novamente na hora de assinar o papel. Se você quer voltar a ter paz, continue a leitura, porque o que vou te ensinar aqui pode mudar o seu 2026.

Como funciona o Desenrola 2.0? Entenda o conceito por trás do programa

Imagine que o Desenrola 2.0 é como aquela chance de “dar um reset” no jogo quando tudo parece perdido. Na prática, o Programa Desenrola Brasil funciona como uma grande mesa de negociação digital onde o Governo Federal senta ao seu lado e diz para o banco: “Olha, este cidadão quer pagar, mas você precisa tirar esses juros abusivos da frente”.

Diferente de uma renegociação comum, onde você fica à mercê das taxas impostas pelo gerente da sua agência, aqui existe uma garantia por trás. O programa simplifica o caminho, criando uma plataforma centralizada que faz o trabalho pesado de buscar suas pendências em vários lugares ao mesmo tempo.

Por que este programa é diferente?

- Centralização: Tudo é feito em um só lugar (Portal Gov.br).

- Garantia Federal: O Fundo de Garantia de Operações (FGO) dá segurança para os bancos oferecerem descontos maiores.

- Foco Social: Prioriza quem realmente precisa de um fôlego no orçamento, como inscritos no CadÚnico.

Pense nisso como um mutirão digital. Em vez de você gastar horas no telefone ouvindo música de espera de cinco bancos diferentes, você acessa um sistema que já te entrega as propostas mastigadas, com descontos para limpar o nome que, em muitos casos, chegam a impressionar pela agressividade e justiça social.

Cuidado com as armadilhas: Erros comuns ao tentar limpar o nome

O erro número um — e que muita gente comete por puro desespero — é aceitar qualquer “parcelinha” que o banco oferece no chat do aplicativo. Cuidado: o que parece uma solução rápida pode ser apenas um paliativo que mantém os juros compostos comendo o seu dinheiro pelas beiradas.

Ao buscar um acordo de dívidas, fique atento a estes pontos cruciais:

- A taxa de juros do parcelamento: No programa, elas são limitadas. Se for maior que 1,99% ao mês, pare e avalie se você está na faixa correta do programa.

- O valor original vs. valor final: Peça sempre o demonstrativo da evolução da dívida para saber quanto de juros você está realmente “perdoando”.

- Capacidade de pagamento: O compromisso financeiro deve ser sustentável. Não adianta limpar o nome hoje e sujá-lo daqui a dois meses por falta de planejamento.

Outro ponto que ninguém te conta é sobre o “acordo que não cabe no bolso”. Não adianta nada conseguir um desconto incrível se a parcela mensal vai te impedir de pagar o aluguel ou a feira. No Desenrola 2.0, a estratégia deve ser baseada na sua realidade matemática, não apenas no desejo emocional de ver o nome limpo no dia seguinte.

E tem mais: quanto mais cedo você entender isso, melhor. Tentar negociar sem conhecer o valor real da sua dívida original (sem os juros de mora acumulados) é como ir ao mercado sem saber o preço dos produtos. Você acaba pagando caro achando que fez um ótimo negócio. Seja crítico e não tenha medo de dizer “não” para uma proposta que não seja justa.

Vantagens reais: O que você ganha com o Desenrola 2.0 em 2026

Aqui é onde a mágica acontece e o seu dinheiro volta a ter valor de mercado. Vamos para um exemplo prático que ilustra bem a diferença entre uma negociação comum e o programa:

- Dívida no Cartão de Crédito: R$ 5.000,00 (acumulada com juros de 12 meses).

- Negociação Padrão (Sem Programa): O banco oferece 24x de R$ 350,00 (Total final de R$ 8.400,00).

- Pelo Desenrola 2.0: A mesma dívida pode ser quitada à vista por valores entre R$ 500,00 e R$ 900,00.

Essa é uma redução real que devolve patrimônio para o seu bolso. Se você optar pelo parcelamento dentro da plataforma, as taxas são limitadas por lei, garantindo que você não pague o triplo do que devia originalmente.

Além da economia financeira, existe o benefício psicológico e burocrático. Assim que você paga a primeira parcela do acordo (ou o valor total à vista), o banco tem o dever legal de retirar seu nome dos órgãos de proteção ao crédito (Serasa e SPC) em até 5 dias úteis. É a sua liberdade de volta para alugar um imóvel, fazer um novo plano de internet ou simplesmente perder a vergonha de consultar o seu próprio CPF.

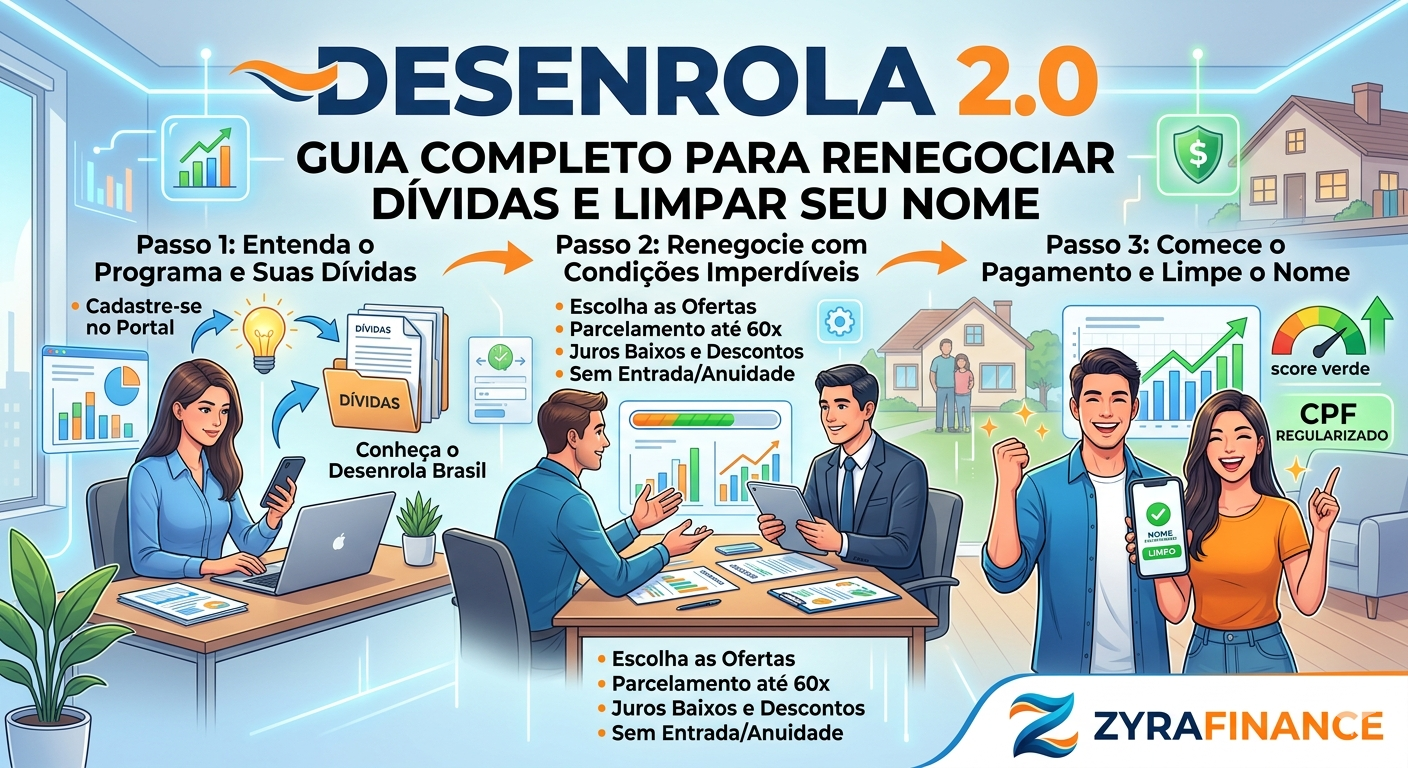

Passo a passo: Como usar a plataforma para negociar suas dívidas

Para não perder tempo e garantir as melhores condições, você precisa seguir um roteiro simples, mas obrigatório.

1. Prepare seu acesso Gov.br

O sistema do Desenrola 2.0 exige que você tenha uma conta de nível Prata ou Ouro. Isso é para sua própria segurança, garantindo que ninguém se passe por você para fazer dívidas ou acordos. Se você ainda é nível Bronze, basta fazer o reconhecimento facial no app ou validar seus dados através do Internet Banking de um banco credenciado.

2. Consulte suas dívidas listadas

Com o acesso em mãos, entre no portal oficial do programa. Lá, você verá uma lista detalhada de todas as pendências que se enquadram nas regras. O sistema rastreia desde dívidas bancárias até contas de luz e varejo.

3. Analise e escolha a melhor proposta

O próximo passo é comparar as ofertas dos bancos participantes do Desenrola. Você terá duas opções principais:

- Pagamento à vista: Onde o desconto é máximo e a dívida morre na hora.

- Pagamento parcelado: Com taxas de juros fixas e prazos estendidos que cabem no seu orçamento.

Dica de ouro do Zyrafinance: Se você tiver qualquer reserva financeira, tente quitar à vista. O “alívio” de encerrar o assunto de uma vez por todas, sem parcelas pendentes no seu futuro, gera um ganho mental de produtividade gigantesco.

Perguntas Frequentes (FAQ) sobre o Programa Desenrola Brasil

Quais bancos já anunciaram adesão ao Desenrola 2.0?

Os gigantes do mercado já estão no jogo. Instituições como Itaú, Bradesco, Santander, Caixa Econômica Federal e Banco do Brasil confirmaram as ofertas. Bancos digitais como o Nubank e Inter também participam com condições agressivas para o público conectado.

Qualquer tipo de dívida pode ser renegociada?

O foco principal são dívidas bancárias (cartão, cheque especial, empréstimos), mas o programa também abrange contas de consumo (energia e água) e dívidas com o varejo, desde que tenham sido negativadas dentro do período vigente da lei.

Tenho renda alta, posso participar?

Sim. Embora a “Faixa 1” seja focada em quem ganha até dois salários mínimos ou está no Cadastro Único (CadÚnico), o programa também incentiva a “Faixa 2”, onde pessoas com rendas maiores podem negociar diretamente com os bancos participantes utilizando os estímulos de crédito e incentivos fiscais do governo.

O que acontece se eu atrasar uma parcela do acordo?

Este é o ponto de maior atenção. Se você atrasar, o acordo é cancelado sumariamente. Você perde os descontos concedidos, o valor volta ao montante original (com juros atualizados) e seu nome retorna imediatamente para o Serasa. Por isso, só assine o que couber na sua realidade financeira real.

Conclusão: O caminho para sua liberdade financeira

Recuperar o controle da sua vida financeira não é apenas sobre números em uma planilha; é sobre poder planejar o futuro e voltar a sonhar. O Desenrola 2.0 não é um favor, é uma oportunidade real de reabilitação para quem move a economia do país e, por algum motivo, acabou tropeçando no caminho.

Não deixe que o medo de encarar os valores te impeça de agir. Lembre-se: o “não” você já tem, e os bancos estão muito mais interessados em receber um valor justo agora do que em manter um CPF “morto” no sistema que não gera lucro nem movimentação.

Acesse o portal agora mesmo, consulte suas opções e escolha o caminho que devolve a sua paz. O seu “eu” do futuro certamente vai te agradecer por ter tomado essa decisão hoje.

Fontes

Fonte: Portal Gov.br — Programa Desenrola Brasil