Você já parou diante da gôndola do supermercado, olhou para um pacote de café ou um litro de óleo e teve aquela sensação estranha de que “algo está errado”? Você provavelmente já passou por isso: o valor final no carrinho sobe, mas a quantidade de sacolas diminui. Essa percepção não é coisa da sua cabeça; é o seu bolso reagindo a um movimento silencioso que acontece nos bastidores da economia.

Recentemente, a estimativa de inflação para 2026 subiu pela oitava semana consecutiva, de acordo com o Relatório Focus do Banco Central. O que a maioria das pessoas não percebe é que esse número não é apenas uma estatística para economistas; ele funciona como um termômetro que define se você vai conseguir trocar de carro, viajar ou simplesmente manter o mesmo padrão de vida nos próximos anos.

Quando essa projeção de alta se repete por tanto tempo, o mercado nos envia um recado urgente: o custo de vida continuará pressionado. Mas não é motivo para pânico. Vou te mostrar como usar essa tecnologia de informação a seu favor para que você pare de perder dinheiro para o invisível e transforme seu estudo financeiro em proteção patrimonial real.

Entendendo o Relatório Focus: O radar da sua vida financeira

Para entender o cenário atual, imagine que a economia brasileira é como um grupo de comunicação gigante, onde os participantes são os maiores bancos e corretoras do país. Toda segunda-feira, o Banco Central “pergunta” a esse grupo o que eles esperam para o futuro. O resultado consolidado disso é o Relatório Focus.

A estimativa de inflação apresentada ali é, essencialmente, a expectativa média de quem movimenta o grande capital no Brasil. Se esses especialistas acreditam que os preços vão subir, eles já começam a ajustar os juros e as estratégias de investimentos hoje.

Pense nisso: A inflação é um “imposto oculto”. Ela não aparece no seu contracheque, mas confisca o seu poder de compra de forma silenciosa e cruel se você ficar parado.

Quanto mais cedo você entender esse movimento das expectativas de mercado, melhor será sua preparação. O Focus é o radar que avisa se a sua nota de R$ 100 hoje vai comprar um jantar completo ou apenas o prato principal daqui a alguns meses. É um estudo necessário para quem quer ter o controle da própria tecnologia de sobrevivência financeira.

Os 3 perigos de ignorar a alta dos preços agora

O erro mais clássico — e talvez o mais perigoso — é a paralisia. Muita gente vê a estimativa de inflação subir e decide “esperar para ver no que dá”. O problema é que a inflação não tira férias.

1. A armadilha da conta corrente

O dinheiro parado na conta corrente ou escondido em casa perde valor a cada segundo. Se a projeção de alta é de 5% e seu dinheiro rende 0%, você está aceitando ficar 5% mais pobre voluntariamente. Em um ano, seus R$ 1.000,00 valerão apenas R$ 950,00 em poder de compra real.

2. A ilusão da Poupança

Muitos brasileiros ainda confiam cegamente na caderneta. No entanto, em ciclos de inflação persistente, o rendimento da poupança costuma ficar abaixo da subida dos preços (o chamado “ganho real negativo”). Você vê o número na tela crescer, mas o que ele compra diminui. É uma ilusão matemática que drena seu patrimônio.

3. O “Efeito Cascata” nos seus custos fixos

Quando a inflação sobe, o preço do combustível aumenta, o frete encarece e o fornecedor repassa o custo. Se o seu planejamento não prevê esses reajustes em planos de saúde ou mensalidades escolares, você terminará o mês no vermelho, mesmo que seu salário continue o mesmo.

Por que acompanhar a estimativa de inflação é uma vantagem estratégica?

Quem entende como a economia funciona deixa de ser vítima e passa a ser estrategista. Existe uma satisfação enorme em saber que seu dinheiro está protegido, e não sumindo no ralo dos preços altos.

Vantagens práticas de se antecipar ao mercado:

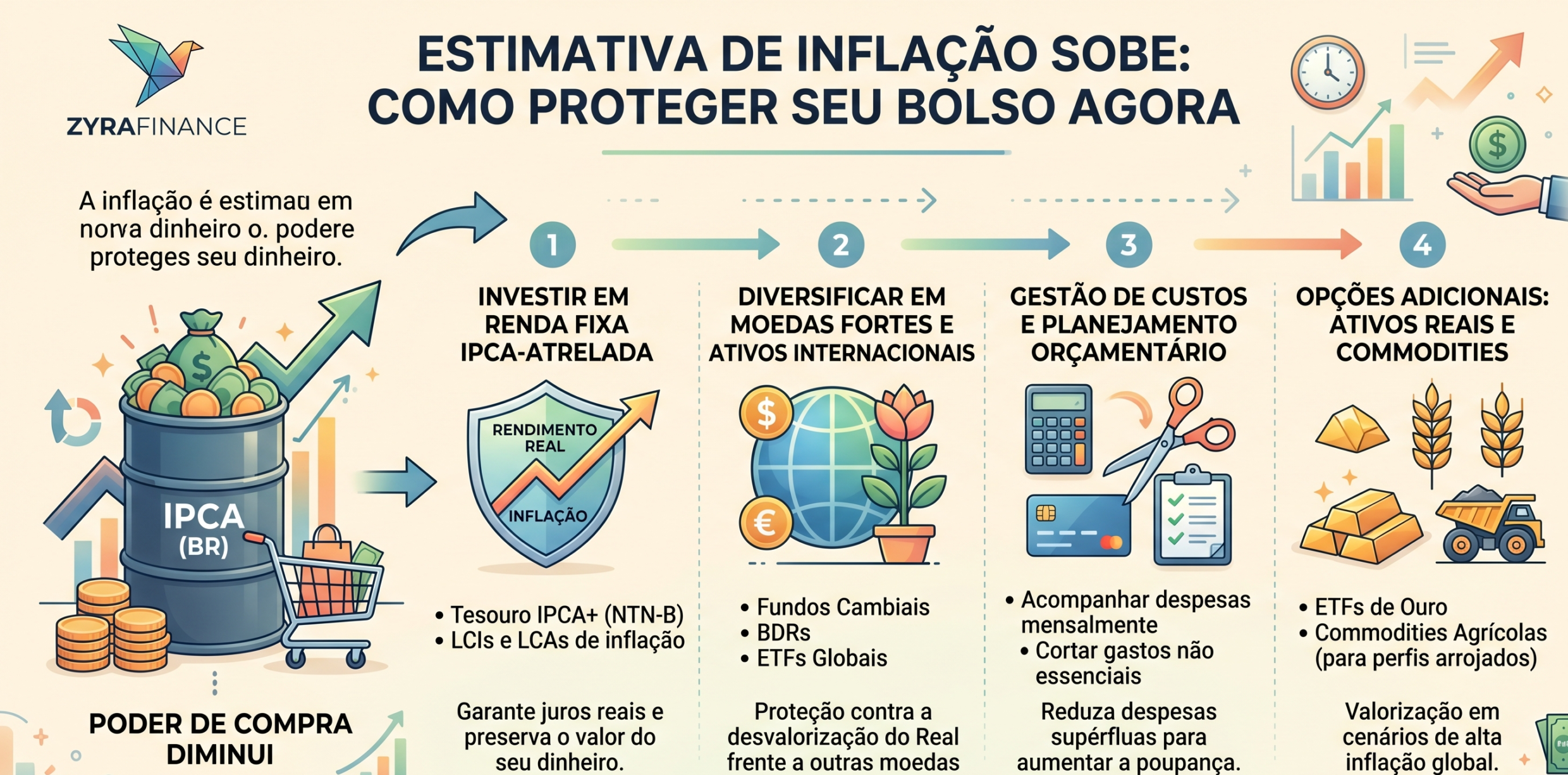

- Busca por Ganho Real: Enquanto a inflação corrói o dinheiro comum, você busca ativos que pagam “IPCA + Juros”, garantindo que você fique mais rico de verdade.

- Poder de Negociação: Saber que a estimativa oficial é X te dá argumentos para questionar reajustes de aluguel ou serviços que venham muito acima disso.

- Ajuste de Tecnologia de Gestão: Você aprende a priorizar gastos essenciais antes que os novos reajustes cheguem às prateleiras.

Imagine o seguinte: enquanto o vizinho corta o lazer porque o supermercado subiu R$ 300,00 no mês, você ajustou sua carteira de investimentos para render exatamente essa diferença. Isso é inteligência financeira aplicada ao mundo real.

Guia prático: Como blindar seu dinheiro contra a inflação

Se você chegou até aqui, já entendeu que ficar parado é o pior caminho. Vamos para a prática com ações concretas para você aplicar agora na sua gestão financeira:

- Identifique o seu “IPCA Pessoal”: A inflação oficial é uma média. Se você mora longe do trabalho e usa muito o carro, a alta da gasolina te atinge mais do que a média. Saiba onde o aumento de preços dói mais no seu cotidiano para cortar excessos.

- Aposte no Tesouro IPCA+: Este é o investimento ideal para proteção de longo prazo. Ele garante a variação da inflação mais uma taxa fixa (ex: IPCA + 6%). É a segurança de que seu poder de compra será preservado, não importa o que aconteça.

- Antecipe compras estratégicas: Percebeu que um item não perecível que você usa sempre (como produtos de higiene ou alimentos secos) está em promoção e a tendência de mercado é de alta? Comprar agora é garantir um “desconto” contra a inflação futura.

- Monitore a Taxa Selic: O Banco Central usa os juros para controlar a estimativa de inflação. Quando os juros sobem, as oportunidades em Renda Fixa (CDBs, LCIs, LCAs) ficam ainda mais atrativas para quem tem dinheiro guardado.

Perguntas Frequentes (FAQ do Investidor)

Por que a estimativa de inflação para 2026 importa agora? A economia antecipa o futuro. Se o mercado espera alta em 2026, os juros de longo prazo sobem hoje, afetando financiamentos imobiliários e a rentabilidade de títulos prefixados imediatamente.

O dólar alto influencia a inflação no Brasil? Sim. Muitos insumos básicos, como o trigo do pão e componentes eletrônicos, são cotados em dólar. Quando o câmbio sobe, o custo de produção aumenta e a projeção de inflação tende a acompanhar.

Qual o melhor investimento para o cenário atual? Títulos indexados à inflação (IPCA) são os mais resilientes. Eles garantem que, independente de quanto os preços subam, seu dinheiro manterá o valor de compra original mais um prêmio de juros.

Conclusão: O conhecimento é sua melhor proteção

A notícia de que a estimativa de inflação subiu pela 8ª semana seguida não deve ser ignorada, mas sim encarada como um chamado à ação. O cenário econômico é mutável, e a tecnologia de informação que temos hoje nos permite reagir com rapidez e inteligência.

Não deixe que o “imposto invisível” leve embora os seus sonhos. Estudar essas tendências e ajustar sua rota é a diferença entre quem apenas sobrevive e quem prospera. Proteja o que é seu e garanta que seu “eu” do futuro tenha a mesma tranquilidade que você busca hoje.

Fontes

Fonte: Banco Central do Brasil — Relatório Focus