Você já sentiu aquele frio na barriga só de ouvir o barulho de uma notificação de mensagem no celular? Ou aquela hesitação antes de conferir o extrato no caixa eletrônico, quase como se estivesse esperando por uma notícia ruim?

Se a resposta for sim, você provavelmente já passou por isso ou está passando agora. A verdade é que o peso de uma conta não paga não fica só no papel; ele reflete no nosso sono, no nosso humor e até no relacionamento com a família. Quando falamos sobre como sair das dívidas, não estamos discutindo apenas números, mas a retomada da sua dignidade e paz de espírito.

Infelizmente, os números mostram que essa é a realidade da maioria. Segundo dados recentes do Datafolha, 67% dos brasileiros estão tentando equilibrar as contas, e 21% já viram o prazo de validade dos boletos vencer. É muita gente na mesma situação, mas o que a maioria das pessoas não sabe é que existe um caminho de volta, mesmo quando o cenário parece impossível.

O problema não é apenas o dinheiro que falta, mas a falta de clareza sobre o que fazer primeiro. Neste guia completo, eu vou te mostrar que aprender como sair das dívidas não é sobre mágica, mas sobre estratégia e planejamento financeiro familiar. Eu te prometo: até o final deste texto, você terá um plano de ação real para recuperar o seu fôlego financeiro.

Por que o endividamento vira uma “bola de neve”?

Para entender como resolver, precisamos entender como o problema cresce. Imagine que sua vida financeira é como um balde de água. O seu salário é a torneira que deveria enchê-lo, e as suas despesas são os furos no fundo desse balde.

Estar com o nome sujo ou endividado é como se, de repente, os furos ficassem maiores do que a vazão da torneira. Não importa o quanto você se esforce para trabalhar mais, o balde nunca enche. E o pior: no mundo das finanças, esses furos se alimentam de si mesmos através dos juros compostos.

O que a maioria não percebe: No Brasil, os juros do cartão de crédito podem ultrapassar 400% ao ano. Se você deve R$ 200,00 e paga apenas o mínimo, em pouco tempo essa conta vira um monstro impagável.

Quanto mais cedo você entender a mecânica das suas contas atrasadas, melhor será sua capacidade de estancar esses furos antes que o balde se esvazie por completo e você perca totalmente o controle.

2. Erros fatais: O que NÃO fazer ao tentar organizar as finanças

Quando o desespero bate, é normal cometer erros por impulso. Identificar esses comportamentos é vital para quem busca como sair das dívidas ganhando pouco.

- O “Voo do Avestruz”: Ignorar o problema e parar de abrir boletos. O banco não para de cobrar juros só porque você não viu a conta.

- Apagar incêndio com gasolina: Usar o limite do cheque especial (juros altíssimos) para pagar a parcela de outro empréstimo. Você apenas troca um problema por outro muito mais caro.

- Manter as aparências: Continuar gastando com jantares de R$ 150,00 ou assinaturas supérfluas enquanto os juros do cartão correm.

Ser honesto com você mesmo sobre sua situação atual é o primeiro passo para mudar sua situação futura. É doloroso, mas necessário para quebrar o ciclo de inadimplência.

Benefícios reais de quitar suas contas atrasadas

Pense por um segundo: como seria sua vida se, no dia 05, você pagasse todas as contas e ainda sobrasse dinheiro para investir ou se divertir? A maior vantagem de aprender como sair das dívidas não é apenas financeira, é psicológica.

Ao organizar suas finanças, você ganha:

- Economia Real: Se você paga R$ 400,00 de juros mensais, em um ano você “jogou fora” R$ 4.800,00. Imagine esse valor na sua conta agora.

- Poder de Negociação: Com o nome limpo e dinheiro na mão, você consegue descontos agressivos em compras à vista.

- Acesso a Crédito Barato: Um bom score permite financiamentos com taxas muito menores para comprar sua casa ou carro.

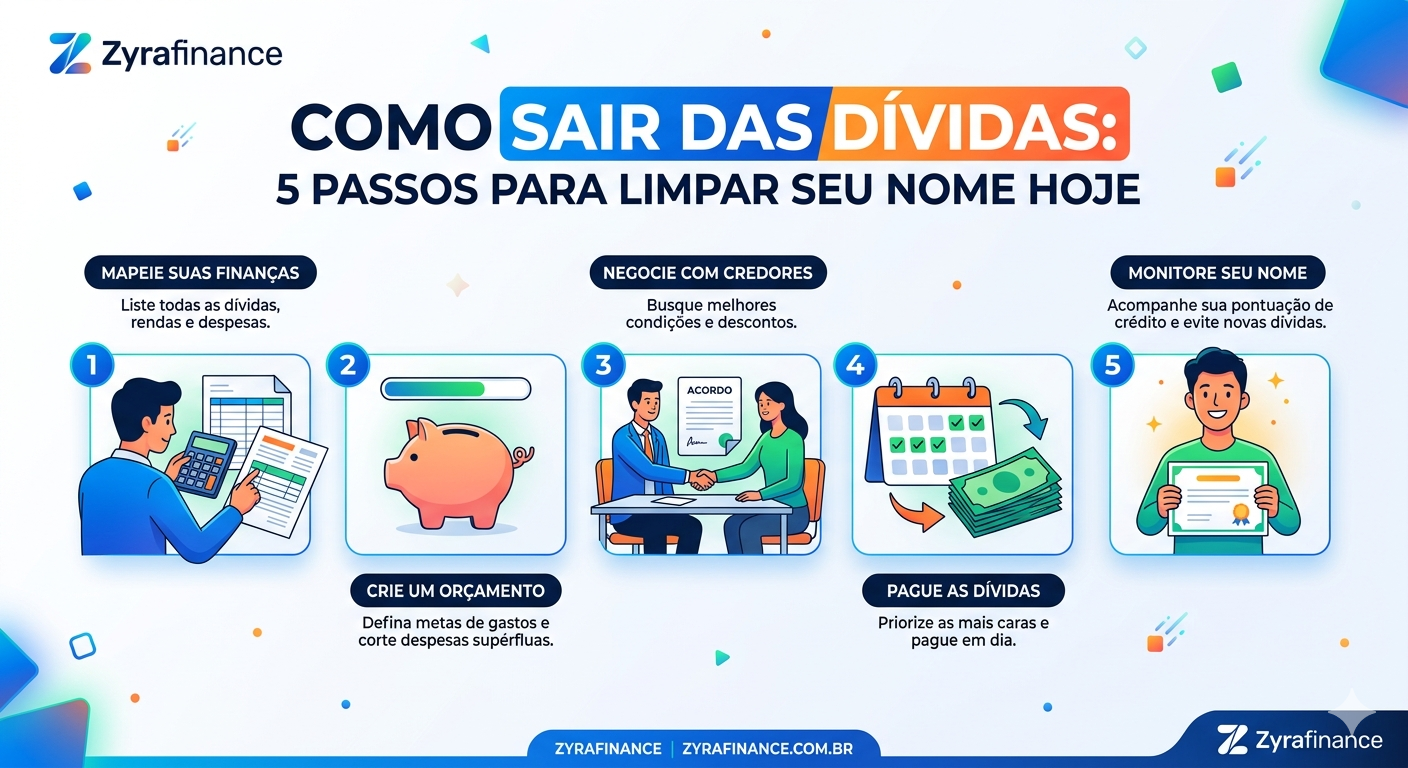

4. Guia prático: 5 passos de como sair das dívidas e limpar seu nome

Agora, vamos colocar a mão na massa com ações concretas para quem busca o que fazer com contas atrasadas e sem dinheiro.

A. Faça o diagnóstico financeiro completo

Pegue um papel ou planilha e anote tudo. Liste o credor, o valor total da dívida e a taxa de juros. Ver os números no papel tira o “monstro” da imaginação e o transforma em um problema matemático a ser resolvido.

B. Defina a hierarquia da sobrevivência

Antes de pagar bancos, garanta o essencial. Ninguém consegue pensar em estratégia financeira se estiver preocupado com o básico. Priorize:

- Moradia (aluguel/condomínio)

- Alimentação

- Serviços básicos (água e luz)

C. Redução drástica de custos (O “Modo de Guerra”)

Se você gasta R$ 200,00 por mês com delivery, cozinhar em casa pode ser o sacrifício temporário necessário para quitar uma conta de R$ 1.000,00 em poucos meses. Foque no que é prioridade agora para colher os frutos depois.

D. Negociação estratégica

Não aceite a primeira proposta do banco. Utilize plataformas como o Serasa Limpa Nome ou o Desenrola Brasil. Muitas vezes, uma dívida de R$ 5.000,00 pode ser liquidada por R$ 800,00 para pagamento à vista em épocas de feirão.

E. Substituição de dívida (Troca inteligente)

Se você deve no cartão (14% ao mês) e pode pegar um consignado (2% ao mês), faça a troca! O valor da dívida continua lá, mas o peso dos juros diminui drasticamente, permitindo que você finalmente consiga amortizar o valor principal.

Perguntas Frequentes (FAQ)

Vale a pena usar o FGTS para quitar dívidas? Sim! O rendimento do FGTS é baixo (3% ao ano + TR). Se você tem dívidas com juros que passam de 100% ao ano, usá-lo é uma decisão inteligente de planejamento financeiro.

Como saber se meu nome está sujo gratuitamente? Você pode consultar seu CPF nos sites oficiais do Serasa, Boa Vista SCPC e pelo sistema Registrato do Banco Central.

Qual dívida pagar primeiro? Sempre a que possui os juros mais altos (geralmente cartão de crédito e cheque especial) ou as que possuem bens como garantia (carro/casa), para evitar a perda do patrimônio.

Conclusão: O primeiro passo rumo à liberdade financeira

Aprender como sair das dívidas não é uma corrida de 100 metros, é uma maratona. Vai ter dias em que você vai querer desistir, mas lembre-se do motivo pelo qual começou: a sua tranquilidade e o futuro da sua família.

Os dados do Datafolha mostram que a jornada é difícil para a maioria dos brasileiros, mas você não precisa ser apenas mais uma estatística. Com as ferramentas certas e essa nova mentalidade de organizar finanças, a mudança é inevitável.

Não espere a virada do mês. Escolha uma única conta hoje e comece a negociar. O primeiro passo é o mais pesado, mas é ele que tira você da inércia.

Fontes

Fonte: Banco Central do Brasil — Registrato e Cidadania Financeira